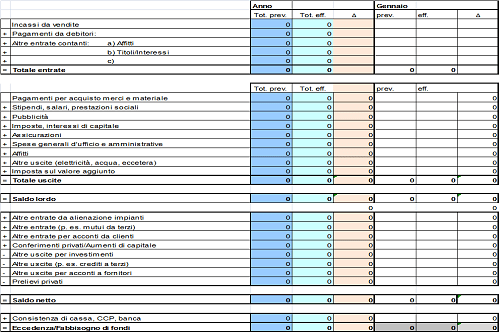

Con il Budget di Cassa l’azienda verifica in anticipo la disponibilità dei mezzi liquidi occorrenti, tipicamente con cadenza SETTIMANALE o MENSILE.

Il Budget di cassa può essere molto efficace anche in assenza di un sistema di Budget più completo.

I flussi di entrata ed uscita di cassa sono, comunque, SEMPRE strettamente ricollegabili a programmi già determinati in fase di formazione degli altri budget.

Ricordate che deve essere possibile la riconciliazione, non la ricerca della concordanza delle cifre, concettualmente impossibile.

Tenete anche conto che il semplice “spalmare” le uscite mensilmente svuota di senso lo strumento Budget di Cassa. L’informazione sui saldi periodici è molto importante, in quanto segnala alla direzione:

- la disponibilità, in certi periodi, di mezzi liquidi eventualmente da investire

- la necessità, in altri periodi, di reperire i mezzi liquidi necessari per fronteggiare uno sbilancio di cassa

L’approccio contabile, soprattutto con riferimento alla gestione a brevissimo o addirittura immediata dei flussi monetari, può non essere sufficiente.

Spesso si impongono, infatti, delle alternative in termini di:

- informazioni da gestire e relativo grado di dettaglio;

- arco temporale oggetto della previsione (giorno, settimana, mese…);

- frequenza e tempistiche di aggiornamento;

- logiche e strumenti operativi di elaborazione delle previsioni;

- modalità di rappresentazione delle informazioni;

- funzioni aziendali coinvolte nel processo.

LEAVE A REPLY