L’imposizione fiscale della persona fisica avviene secondo due principi fondamentali: quello di territorialità e quello di residenza (“World Wide Principle”). Il primo prende in considerazione il Paese in cui si produce il reddito, il secondo il Paese in cui si risiede: l’applicazione del “World Wide Taxation Principle” comporta quindi, a carico dei soggetti considerati fiscalmente residenti in Italia, l’obbligo di presentazione della dichiarazione per tutti i redditi, ancorché prodotti in altri Paesi, conseguiti nel corso del periodo d’imposta.

Art. 2 TUIR. Soggetti passivi

1. Soggetti passivi dell’imposta sono le persone fisiche, residenti e non residenti nel territorio dello Stato.

2. Ai fini delle imposte sui redditi si considerano residenti le persone che per la maggior parte del periodo di imposta sono, alternativamente, o iscritte nelle anagrafi della popolazione residente o hanno nel territorio dello Stato il domicilio o la residenza ai sensi del codice civile.

2-bis. Si considerano altresì residenti, salvo prova contraria, i cittadini italiani cancellati dalle anagrafi della popolazione residente e trasferiti in Stati o territori diversi da quelli individuati con decreto del Ministro dell’economia e delle finanze, da pubblicare nella Gazzetta Ufficiale.

In base all’art.2 del TUIR sono quindi 3 i requisiti per ottenere la residenza all’estero che devono essere contemporaneamente rispettati per la maggior parte del periodo d’imposta (183 giorni o 184 giorni negli anni bisestili, come il 2016: il requisito della residenza fiscale all’estero si acquisisce ex tunc con riferimento al periodo d’imposta nel quale la persona fisica instaura il collegamento territoriale rilevante ai fini fiscali, perché soltanto alla fine dell’anno solare sarà possibile effettuare la verifica del requisito temporale della permanenza in Italia per determinare la residenza fiscale della persona):

- Essere iscritti all’Aire (Anagrafe degli italiani Residenti all’Estero);

- Avere il domicilio civilistico all’estero (art. 43 c.c. comma 1): secondo l’art. 43 del Codice civile il domicilio è il luogo in cui la persona fisica ha stabilito la sede principale dei suoi affari e interessi; e la residenza è il luogo in cui la persona fisica dimora abitualmente. Il concetto di domicilio ai fini fiscali va inteso in senso più ampio, ricomprendendo il luogo in cui la persona fisica ha stabilito la sede principale dei suoi affari e interessi, non solo di natura patrimoniale ed economica ma anche di natura familiare, affettiva, sociale e morale.

- Residenza civilistica all’estero (ai sensi dell’art. 43 c.c. comma 2): la residenza è nel luogo in cui la persona ha la dimora abituale. Il contribuente, per l’Agenzia delle Entrate italiana, deve quindi permanere effettivamente all’estero con l’intenzione di volerci rimanere.

Siccome il contribuente, in ossequio al World Wide Principle potrebbe vedersi il reddito tassato due volte, le convenzioni contro le doppie imposizioni mirano a risolvere le eventuali questioni attraverso regole ben determinate (le c.d. “Tie Break Rules”).

Con riferimento ai contribuenti di cui al su citato art. 2-bis (cittadini italiani cancellati dalle anagrafi della popolazione residente e trasferiti in Stati Black List) sarà il contribuente a doversi accollare l’onere di fornire tutti gli elementi necessari e sufficienti per convincere l’Amministrazione finanziaria che la perdita di residenza è effettiva e che, in realtà, si sono interrotti tutti i rapporti (economici ed affettivi) con il Paese di origine.

Art. 3, comma 1, TUIR. Base imponibile

1. L’imposta si applica sul reddito complessivo del soggetto, formato per i residenti da tutti i redditi posseduti al netto degli oneri deducibili indicati nell’articolo 10 e per i non residenti soltanto da quelli prodotti nel territorio dello Stato.

Per l’ordinamento italiano, quindi, sono imponibili tutti i redditi posseduti nel periodo di imposta dal soggetto passivo residente, ovunque maturati ed a prescindere dal luogo in cui essi sono stati prodotti, al netto degli oneri deducibili e nei limiti delle convenzioni stipulate secondo il modello OCSE.

Art. 11, comma 4, TUIR. Determinazione dell’imposta

4. Dall’imposta netta si detrae l’ammontare dei crediti d’imposta spettanti al contribuente a norma dell’articolo 165. Se l’ammontare dei crediti d’imposta è superiore a quello dell’imposta netta il contribuente ha diritto, a sua scelta, di computare l’eccedenza in diminuzione dell’imposta relativa al periodo d’imposta successivo o di chiederne il rimborso in sede di dichiarazione dei redditi.

Art. 47, comma 1, TUIR. Utili da partecipazione

Salvi i casi di cui all’articolo 3, comma 3, lettera a), gli utili distribuiti in qualsiasi forma e sotto qualsiasi denominazione dalle società o dagli enti indicati nell’articolo 73 (…) concorrono alla formazione del reddito imponibile complessivo limitatamente al 40 per cento del loro ammontare.

Art. 59, comma 1, TUIR. Dividendi

Gli utili relativi alla partecipazione al capitale o al patrimonio delle società e degli enti di cui all’articolo 73, nonché quelli relativi ai titoli e agli strumenti finanziari di cui all’articolo 44, comma 2, lettera a), e le remunerazioni relative ai contratti di cui all’articolo 109, comma 9, lettera b), concorrono alla formazione del reddito complessivo, nella misura del 40 per cento del loro ammontare, nell’esercizio in cui sono percepiti.

Art. 165 TUIR. Credito d’imposta per i redditi prodotti all’estero

1. Se alla formazione del reddito complessivo concorrono redditi prodotti all’estero, le imposte ivi pagate a titolo definitivo su tali redditi sono ammesse in detrazione dall’imposta netta dovuta fino alla concorrenza della quota d’imposta corrispondente al rapporto tra i redditi prodotti all’estero ed il reddito complessivo al netto delle perdite di precedenti periodi d’imposta ammesse in diminuzione.

2. I redditi si considerano prodotti all’estero sulla base di criteri reciproci a quelli previsti dall’articolo 23 per individuare quelli prodotti nel territorio dello Stato.

Il regime di trasparenza e il regime ordinario

Prima di vedere come vengono trattati gli utili distribuiti in Italia da società estere, può tornare utile fare un cenno al regime di trasparenza previsto dall’art. 116 TUIR perché ci dà l’occasione di specificare cosa si intenda per partecipazione qualificata e non qualificata. In regime di trasparenza si presume che tutto l’utile fiscale di una società di capitali si consideri distribuito ai soci in base alle rispettive quote di partecipazione ed indipendentemente dall’effettiva distribuzione ai soci o se l’utile rimarrà nella società (come accade per le società di persone). Nel regime ordinario delle società di capitali, invece, è prevista la tassazione in capo ai soci persone fisiche limitatamente al 49,72% dell’utile effettivamente distribuito nel caso di partecipazione qualificata. Sugli utili non si applica ritenuta a condizione che sia dichiarata, all’atto della percezione, la presenza dei requisiti di partecipazione qualificata. Gli utili percepiti andranno poi indicati in UNICO PF (quadro RL), altrimenti sarà applicata una ritenuta del 26% a titolo d’acconto.

In caso di partecipazioni non qualificate, la società (o l’intermediario finanziario) che eroga i dividendi applicherà al momento della corresponsione una ritenuta del 26% a titolo d’imposta sul totale (100%) del loro ammontare. Il socio pagherà le imposte nell’esercizio di distribuzione effettiva degli utili (per cassa), ma pagherà le imposte solamente sull’utile civilistico effettivamente percepito e non su quello rilevante ai fini fiscali.

Il vantaggio del regime trasparente è di annullare la doppia imposizione sui dividendi (cioè pagare sia il 27,50% a titolo di IRES da parte della società che l’Irpef per il socio in caso di distribuzione di utili). In entrambi i casi (tassazione ordinaria e tassazione in trasparenza) è comunque dovuta l’IRAP in capo alla società partecipata.

Incidentalmente, in linea di massima val la pena di ricordare che il regime della trasparenza fiscale conviene:

a) in presenza di utili modesti e quando i soci non posseggono altri redditi importanti tali da determinare l’applicazione di aliquote IRPEF elevate;

b) quando l’utile di bilancio non è troppo distante dall’utile fiscale ovvero quando la società non presenta rilevanti costi indeducibili;

c) quando si intende esporre un utile maggiore in bilancio ai fini della richiesta di ipotetici affidamenti bancari in quanto nel regime di trasparenza si elimina di fatto dal bilancio la tassazione IRES.

Il regime di trasparenza non risulta invece conveniente per le società che usano accantonare a riserva gli utili o che ne distribuiscono solo in piccola parte ai soci.

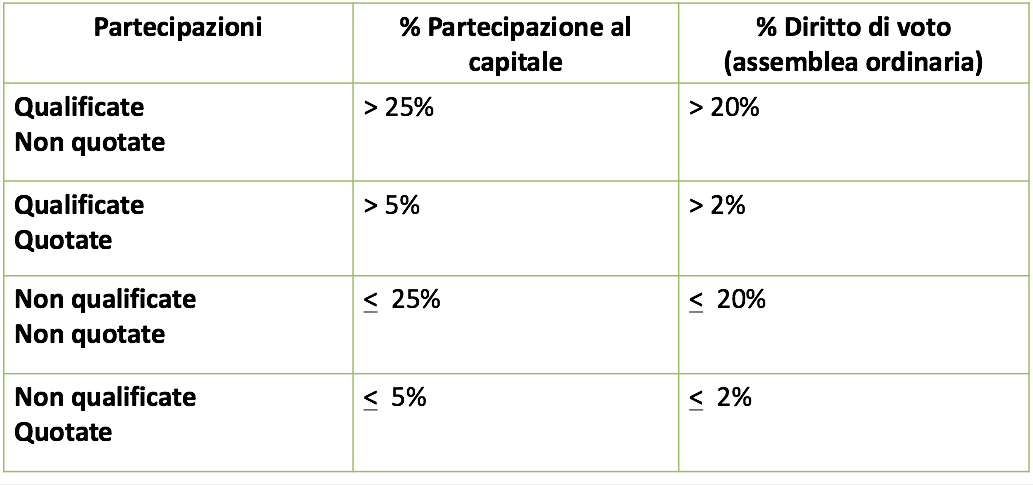

Prospetto sinottico partecipazioni qualificate e non qualificate

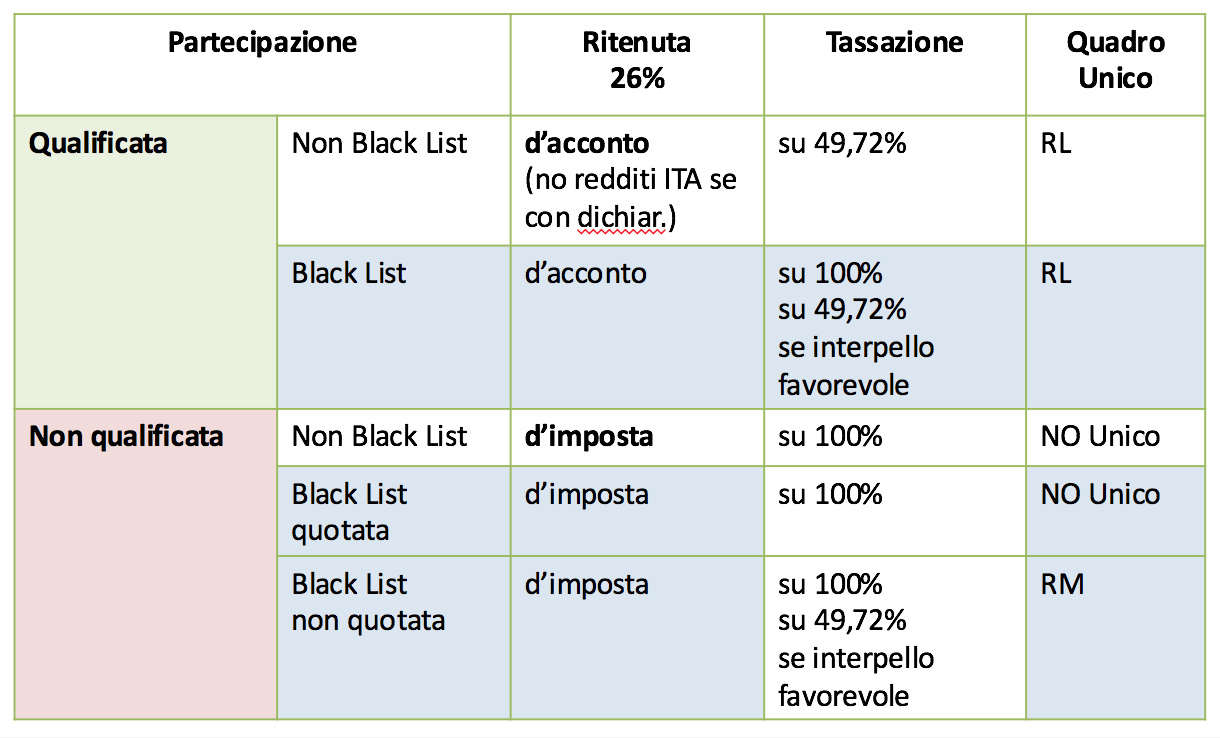

Vediamo ora come in Italia vengono tassati in capo alla persona fisica gli utili distribuiti da società, in relazione alla giurisdizione della società stessa (società italiana, società estera, società estera in Paesi Black List):

1. Utili distribuiti da società residenti in Italia (DIVIDENDI ITALIANI)

Gli utili derivanti da partecipazione qualificata in società italiana costituiscono reddito del socio per il 49,72% del loro importo e vanno indicati nel quadro RL di UNICO. Non si effettua ritenuta se all’atto della percezione si espliciti la presenza dei requisiti di partecipazione qualificata. In caso contrario, va effettuata ritenuta a titolo d’acconto del 26% sul 100%.

Se gli utili derivano da partecipazione NON qualificata si effettua una ritenuta a titolo d’imposta pari al 26% del 100% dell’importo spettante. Sono redditi esclusi dal reddito complessivo del socio e non vanno indicati in Unico (alla stessa stregua di tutti i redditi esenti, soggetti a ritenuta alla fonte a titolo d’imposta o ad imposta sostitutiva).

2. Utili distribuiti da società NON residenti in Italia (DIVIDENDI ESTERI)

Gli utili derivanti da partecipazione qualificata in società estera costituiscono reddito del socio per il 49,72% del loro importo e vanno indicati nel quadro RL di UNICO. L’intermediario opera una ritenuta a titolo d’acconto (non a titolo d’imposta) del 26% sul 49,72%. La ritenuta è recuperabile come credito d’imposta (limitato anch’esso al 49,72% ai sensi dell’art. 165, co. 10, TUIR).

Se da partecipazione è NON qualificata si effettua ritenuta a titolo d’imposta pari al 26% del 100% dell’importo spettante sul NETTO FRONTIERA, cioè al netto delle ritenute operate nello Stato Estero). Se la ritenuta è operata dall’intermediario per la riscossione tali redditi sono esclusi dal reddito complessivo del socio e non vanno indicati in Unico. Se non interviene un intermediario nella riscossione andranno assoggettati ad imposta sostitutiva nella stessa misura della ritenuta a titolo d’imposta (quindi ritenuta del 26% sul 100%) e indicati nel quadro RM di UNICO.

3. Utili distribuiti da società residenti in Paesi BLACK LIST

Gli utili provenienti da società residenti in Paesi diversi da quelli White List concorrono per trasparenza integralmente (100%) al reddito imponibile, indipendentemente dal dividendo distribuito, e sia che provengano da partecipazioni qualificate che non qualificate.

Viene operata una ritenuta a titolo d’acconto del 26% sul 100% da parte del sostituto d’imposta che interviene nella riscossione dell’utile. Sono esclusi da questo principio gli utili da partecipazioni non qualificate di società Black List quotate in borse regolamentate, soggetti a ritenuta a titolo d’imposta del 26% sul 100% dei dividendi.

In base al recente D.Lgsl. 147/2015, gli utili provenienti da società estera non White List non saranno tassati per trasparenza e l’utile concorrerà alla formazione del reddito complessivo per il 49,72% dell’importo (e non sul totale del reddito imponibile), con applicazione di ritenuta a titolo d’acconto del 26% in caso di partecipazione qualificata e del 26% a titolo d’imposta in caso di partecipazione non qualificata, qualora il contribuente abbia presentato preventiva istanza d’interpello (con risposta positiva) finalizzato alla disapplicazione delle norme CFC dimostrando, alternativamente, che:

a) la società svolge un’effettiva attività industriale o commerciale, come sua principale attività, nel mercato dello stato o territorio di insediamento;

b) dalle partecipazioni non consegue l’effetto di localizzare i redditi in Stati non White List.

Dovrà essere compilato il quadro RM di UNICO in cui sarà liquidata l’imposta dovuta sul reddito estero, al netto di eventuali imposte pagate all’estero a titolo definitivo, di eccedenze di imposta risultanti dai precedenti periodi di imposta ed eventuali acconti versati.

Prospetto sinottico della tassazione dei dividendi (Irpef)

(continua…)

Paolo Battaglia

Dottore Commercialista in Ragusa e ACA Chartered Accountant (ICAEW) a Londra

LEAVE A REPLY