Ripubblichiamo un ampio post in più puntate sull’accesso al credito per la PMI.

Ecco la quarta parte:

Il controllo del flusso di cassa inizia con le previsioni delle vendite e dei costi, da cui si traggono i dati per preparare i budget del flusso di cassa e del conto economico che costituiscono gli strumenti d’analisi più importanti per le decisioni di finanziamento.

1. Previsioni di vendita

Il modo più semplice di prevedere il futuro è estrapolare il passato. Questo vale anche per le vendite. Così, però, non si tiene conto di nessun cambiamento, mentre è proprio il cambiamento che s’incontra costantemente nel mondo degli affari.

Una tecnica migliore è quella di suddividere i beni e i servizi venduti dall’azienda in diverse linee di prodotti, come in fig. 1, e di formulare una previsione di vendita più differenziata.

Incominciate con l’ipotesi più pessimistica (corrisponde alla colonna con l’intestazione «Bassa» di fig. 1), indicando quali saranno secondo voi le vendite se tutto andasse nel verso sfavorevole (cattivo tempo, perdita di quota di mercato, dimissioni del vostro miglior venditore che defeziona alla concorrenza e vi fa perdere alcuni importanti clienti, lancio di nuovi prodotti della concorrenza che non potete controbattere, e così via).

Passate poi all’ipotesi più ottimistica (corrisponde alla colonna con l’intestazione «Alta» di fig. 1), indicando le vendite nel caso più favorevole (la campagna pubblicitaria ha grande successo, il mercato va forte, la concorrenza s’affievolisce, i fornitori consegnano con puntualità tutte le merci).

In genere le vendite effettive saranno comprese fra quelle previste nell’ipotesi ottimistica e quelle previste nell’ipotesi pessimistica: ponderate dunque bene la situazione e indicate anche l’ipotesi media.

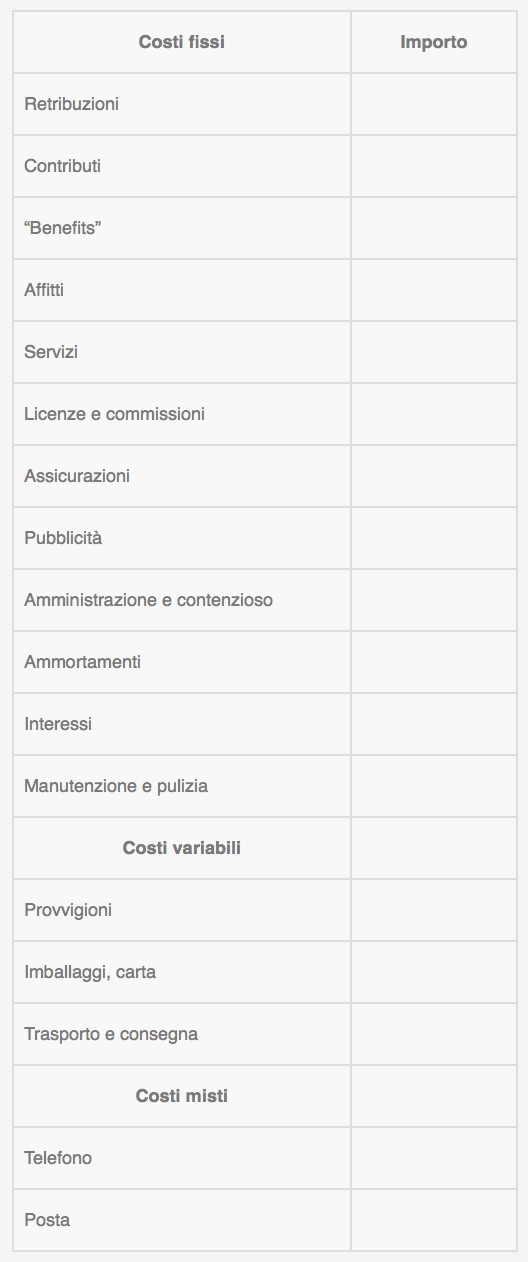

2. Previsioni di costo

Potete ripetere il procedimento anche per le previsioni di costo. Vi sarà anzi più facile, perché in genere i costi sono più stabili delle vendite.

Vi converrà però distinguere i costi in due categorie: quelli fissi e quelli variabili. I costi fissi non dipendono dal livello delle vendite, almeno fino ad un certo punto (fig. 2).

Fig. 2 – Costi fissi e costi variabili

Se però le vendite crescono molto, allora anche alcuni costi fissi possono scattare in su. Normalmente questo incremento «a gradino» non accade, ma se v’aspettate una crescita imponente delle vendite, allora vi servirà la consulenza d’un esperto.

I costi (espressi in moneta, o in tempo) tendono a crescere non in modo progressivo, bensì con incrementi «a gradino», rispetto alle vendite. Un modesto incremento delle vendite può, per esempio, aumentare di molto l’utile perché non incide per nulla sui costi fissi. Un forte incremento delle vendite, invece, può anche far calare l’utile e compromettere il flusso di cassa (anche se in via temporanea), se incide fortemente sui costi fissi.

Alcuni costi non si collocano né fra quelli variabili, né fra quelli fissi. Per prudenza, considerateli come costi fissi, a meno che la situazione non li renda effettivamente simili ai costi variabili.

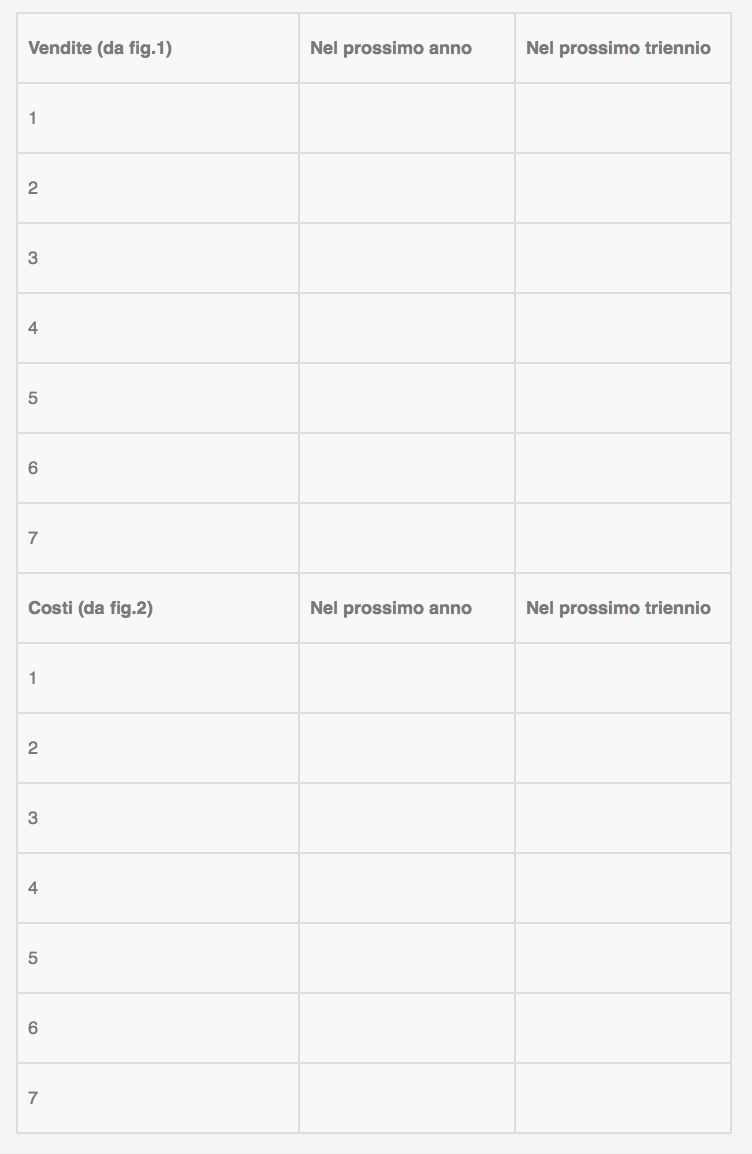

Con le previsioni medie di vendita e di costo, da fig. 1 e da fig. 2, formate il riepilogo delle previsioni di fig. 3.

Fig. 3 – Riepilogo delle previsioni delle vendite e dei costi per linea di prodotti

Le vendite e i costi crescono insieme, ma non di pari passo, specie nelle aziende in espansione. Se v’aspettate un consistente incremento delle vendite nel prossimo periodo d’esercizio, cercate di valutarne le conseguenze per le seguenti grandezze:

- margine operativo: resterà stabile? Diminuirà? Crescerà? Perché?

- costi fissi: occorreranno nuove attrezzature e nuovi impianti. Con quali riflessi sulle spese generali e sulle spese amministrative? Si dovrà ricorrere all’indebitamento?

- redditività: che effetto avrà l’espansione delle vendite sulla redditività? Con quale ritardo? Con quali conseguenze sui crediti commerciali e sui costi di riscossione? Come cresceranno i crediti inesigibili?

L’elenco non è esaustivo. Se siete incerti nel considerare certi costi fra quelli fissi, oppure fra quelli variabili, ricorrete a un esperto.

(continua…)

Paolo Battaglia

LEAVE A REPLY