Continuiamo oggi la nostra chiacchierata sulla valutazione degli investimenti immobiliari.

Per la prima parte clicca qui:

Si notava, nel precedente articolo, come fosse necessaria l’introduzione di un altro elemento di complessità da aggiungere ai nostri ragionamenti, rispetto all’esempio di un investimento realizzato all’anno 0 e disinvestito all’anno 1, e cioè, l’elemento TEMPO. In particolare, nella “vita” di un investimento, si ha un susseguirsi nel tempo di una serie di flussi di cassa (cash flow) futuri, cioè entrate ed uscite attese negli anni a venire che vanno riportate all’anno zero per determinarne, anche qui, il Valore Attuale Netto (VAN) all’anno 0.

In pratica, per valutare la convenienza di un investimento occorrerà conoscere il valore attuale di tutti i flussi di cassa nel tempo ad esso associati. Cioè, sarà importante non solo conoscere gli importi di tali entrate ed uscite, ma anche il momento in cui si realizzeranno, cioè quando tali importi entreranno e usciranno dalla disponibilità dell’investitore.

Il semplice esempio fin qui visto della vendita dell’immobile costruito all’anno 0 e rivenduto all’anno 1 è stato utilizzato solo per illustrare il metodo del VAN, ma non è rappresentativo della realtà di un investimento che, normalmente, si esplica quasi sempre in un orizzonte temporale pluriennale. Il principio di base resta lo stesso ma i calcoli si complicano notevolmente. Qui soccorrono le formule di matematica finanziaria di Excel VAN e VAN.X e TIR e TIR.X, ma è fin d’ora fondamentale capire la matematica che c’è dietro le formule, altrimenti si corre il rischio di fare inconsapevolmente grossi errori di valutazione. Prima di Excel, naturalmente, si usavano le tavole attuariali.

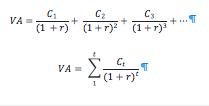

Come visto precedentemente, il valore attuale (VA) di un’attività che genera un flusso di cassa C1 fra un anno si ottiene moltiplicando il futuro flusso di cassa per il fattore di sconto 1/ (1 + r) nel seguente modo:

![]()

Allo stesso modo, il valore attuale di un flusso di cassa fra 2 anni può scriversi:

![]()

e così via per gli anni successivi.

I valori attuali di somme di denaro future in tempi diversi hanno la caratteristica di essere sommabili fra loro perché queste rappresentano tutte valuta corrente. Questo consente di riscrivere la seguente formula del flusso di cassa attualizzato, in tutti i casi in cui si abbiano flussi di cassa che cadono in diversi periodi.

Quindi, il valore attuale netto sarà dato dalla somma del flusso di cassa iniziale (solitamente negativo, perché costituito dall’esborso per l’investimento iniziale) e della serie attualizzata dei flussi di cassa futuri.

Facciamo un esempio pratico.

Dalla precedente Tabella 1 sappiamo che il rendimento a 10 anni dei BTP (1° trimestre 2017), investimenti di tutto riposo, è pari al 1,32%.

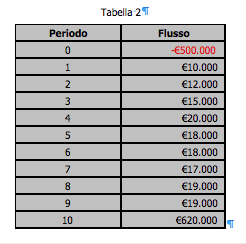

Ipotizziamo che, dopo l’esborso iniziale di € 500.000,00, ricaviamo per ognuno dei 10 anni successivi delle somme relative a canoni di locazione dell’immobile considerato, al netto delle spese (e trascurando per il momento, nel nostro esempio, le imposte). Al 10° anno vendiamo il cespite per € 600.000,00, oltre ai ricavi per canoni pari a 20.000,00 per il 10° anno. La situazione è rappresentata nella tabella seguente:

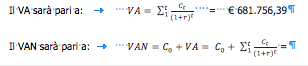

Il valore attuale netto sarà dato dalla somma del flusso di cassa iniziale (negativo), e della serie attualizzata dei flussi di cassa futuri. Nel nostro esempio abbiamo ipotizzato una redditività variabile, cioè entrate annuali variabili ed entrate dell’ultimo periodo aumentate della cessione del bene, partendo da un investimento iniziale di € 500.000,00.

= – € 500.000,00 + € 681.756,39 = € 181.756,39

A questo VAN positivo di € 181.756,39 corrisponde un tasso di rendimento pari a: € 181.756,39 *100 / 500.000,00 = 36,35%

Quindi, se il nostro investimento in BTP il nostro un profitto del 36,35% remunera il nostro rischio d’impresa.

Saper valutare se questo rendimento sia adeguato a coprire il rischio e a remunerare il nostro investimento è problema che esula dagli scopi di questo articolo, e andrebbe messo a confronto con altri potenziali investimenti alternativi, di cui andrebbe preliminarmente “pesato” il rischio. D’altro canto, anche nel nostro stesso caso, l’imprenditore dovrà fare ipotesi, non potendo essere sicuri al 100% di riuscire a vendere l’immobile per l’importo da lui previsto, anche dando fondo alle sue migliori capacità di previsione degli sviluppi del mercato immobiliare considerato. E ciò vale anche per tutti i flussi di cassa intermedi che l’imprenditore conta di incassare in ognuno dei 10 periodi considerati.

Questo è anche uno dei motivi per cui le valutazioni di investimento immobiliare raramente superano i 10 anni e vanno aggiornate annualmente per adeguarle agli andamenti di mercato e per poter cogliere nuove occasioni o per prendere provvedimenti per tempo massimizzando i risultati dell’investimento.

(continua)

Contattateci per ulteriori informazioni.

Paolo Battaglia

Dottore Commercialista in Ragusa e ACA Chartered Accountant (ICAEW) a Londra

LEAVE A REPLY