L’analisi di bilancio

Come si diceva nel corso dei precedenti post sul rapporto Banca-Impresa, uno degli elementi di valutazione dell’impresa da parte della banca è l’analisi quantitativa dei dati di bilancio, l’analisi di bilancio appunto. Vi faremo solo un cenno, sopratutto all’analisi della struttura patrimoniale e all’analisi finanziaria, volendo, in questa trattazione, porre la nostra attenzione soprattutto sui flussi finanziari e sull’analisi per flussi.

L’analisi di bilancio, è un complesso ragionamento, basato su uno o più bilanci, volto ad esaminare specifici aspetti della gestione, per giungere ad esprimere un giudizio sintetico sull’azienda.

L’analisi può consentire all’imprenditore o al management o ad analisti terzi di conseguire diversi obiettivi:

– conoscere in maniera approfondita le variabili da monitorare, al fine di migliorare l’efficienza e minimizzare il rischio d’impresa;

- ottimizzare la struttura finanziaria adottata in relazione al business aziendale;

- valutare il posizionamento competitivo dell’impresa rispetto alla concorrenza;

- fornire informazioni economico-finanziarie utili allo sviluppo di medio-lungo periodo.

Questi obiettivi sono riconducibili alla necessità di verificare la sussistenza di un equilibrio gestionale, con l’effetto che si possono avere tre diversi tipi di analisi, tra loro concatenate:

- analisi reddituale, che si propone di accertare il raggiungimento dell’equilibrio economico, inteso come la capacità dell’impresa di remunerare tutti i fattori produttivi, compreso il capitale apportato dai soci/azionisti. In altri termini, si ha un equilibrio economico quando l’eccedenza dei ricavi rispetto ai costi è pari al reddito atteso dai soci/azionisti;

- analisi finanziaria, che intende verificare l’esistenza di un equilibrio finanziario, vale a dire la capacità dell’azienda di fare fronte ai propri impegni finanziari con i mezzi provenienti dal capitale proprio, dai finanziamenti e dai ricavi senza pregiudicare gli altri equilibri;

- analisi patrimoniale, che mira ad individuare la capacità dell’impresa di conservare e migliorare la struttura patrimoniale: questa analisi rappresenta la naturale conseguenza delle analisi reddituale e finanziaria.

Sotto il profilo strettamente operativo, l’analisi di bilancio viene sovente condotta al fine di assumere decisioni strategiche, ovvero rispondere ad alcuni interrogativi particolarmente rilevanti, riguardanti l’azienda oggetto di analisi:

– quali sono i punti di forza e debolezza dell’impresa?

– è meglio indebitarsi oppure chiedere altro capitale ai soci?

– in quale condizione si trova l’azienda rispetto ai concorrenti?

– è opportuno concedere credito a questa impresa?

Le informazioni che si traggono dall’analisi di bilancio non servono solo alle banche, e quindi all’impresa o al consulente dell’impresa, ma anche ad esempio ai professionisti di nomina giudiziale, come il curatore fallimentare, che – in sede di relazione di cui all’art. 33, della L.F. deve illustrare al giudice delegato quali sono, a proprio avviso, le cause e circostanze che hanno portato alla sentenza dichiarativa di fallimento.

La prassi ormai diffusa nella maggior parte dei tribunali italiani è proprio quella di pretendere dal curatore fallimentare una circoscritta analisi di bilancio del fallito, anche nel caso di imprese individuali e società di persone che non soggiacciono all’obbligo di pubblicazione del bilancio d’esercizio.

Analogamente, si pensi alla relazione di cui all’art. 172 L.F. che il commissario giudiziale di un concordato preventivo è tenuto a depositare in tribunale, ed illustrare ai creditori in sede di adunanza, ai fini della manifestazione del voto.

Anche in questo caso, al commissario giudiziale è richiesto di esaminare i bilanci del debitore degli ultimi anni, al fine di individuare le cause del dissesto che hanno indotto alla presentazione della domanda di concordato preventivo.

Naturalmente, l’analisi di bilancio si basa sulla riclassificazione degli ultimi bilanci, normalmente 3. La stessa redazione del bilancio è stata interessata da numerose riforme, contabili, civilistiche, fiscali, con l’obiettivo di migliorare la trasparenza dell’informazione, la sua utilità per gli operatori, di favorire i processi della stessa globalizzazione, attraverso l’armonizzazione delle norme contabili, al fine di migliorarne la capacità informativa, riforme che continuano e sono alla base di questa nuova edizione, che tiene conto del D.Lgs. 139/2015 di recepimento della Direttiva 34/2013/UE e dei nuovi principi OIC, con particolare riferimento al documento n. 10, sul rendiconto finanziario.

Con la pubblicazione sulla Gazzetta Ufficiale n. 205 dello scorso 4 settembre del D.Lgs. 139 del 18 agosto 2015, è stata appunto data attuazione alla direttiva europea 2013/34/UE “relativa ai bilanci d’esercizio, ai bilanci consolidati e alle relative relazioni di talune tipologie di imprese, per la parte relativa alla disciplina del bilancio di esercizio e di quello consolidato per le società di capitali e gli altri soggetti individuati dalla legge”, le cui disposizioni entrano in vigore dal 1° gennaio 2016 e si applicano ai bilanci relativi agli esercizi finanziari aventi inizio a partire da quella data. Di conseguenza, per i soggetti con esercizio coincidente con l’anno solare, le nuove regole trovano applicazione a decorrere dal bilancio relativo all’esercizio 2016, ma è chiaro che, ai fini comparativi, anche il bilancio 2015 dovrà essere adeguato alle nuove prescrizioni.

La consapevolezza dell’importanza di un’informativa trasparente per migliorare i rapporti con gli interlocutori sociali, siano essi finanziatori, azionisti, creditori, clienti, fornitori, dipendenti, autorità governative, ha visto le imprese impegnate nella redazione di “bilanci integrati”, dove i risultati economico-finanziari sono comunicati insieme a quelli relativi alla governance e agli impatti sociali e ambientali delle strategie.

L’analisi della struttura patrimoniale e i principali indici finanziari

Una prima fondamentale verifica riguarda la sussistenza o memo della continuità aziendale, desumibile dall’analisi della solidità patrimoniale, ovvero della capacità dell’impresa di sopravvivere e crescere nel corso del tempo, riscontrabile attraverso l’esame del grado di correlazione tra gli investimenti e le relative fonti di finanziamento: risulta, pertanto, determinante la sussistenza di un adeguato margine di struttura, ovvero la capacità dell’impresa di finanziare le immobilizzazioni immateriali (c.d. capitale fisso) con il patrimonio netto e le passività a medio-lungo termine.

In generale, quando i fondi a lungo termine non coprono interamente il fabbisogno finanziario, l’azienda è costretta a colmare la differenza con la raccolta di capitale a breve. In questo caso, è necessario considerare l’adozione dei correttivi, tesi a recuperare la continuità aziendale, come nuovi apporti di capitale o finanziamenti dei soci.

Se l’azienda si trova in una situazione di carenza cronica di liquidità dovuta a un utile operativo troppo basso (crisi economica), ulteriore indebitamento bancario non farà che peggiorare la situazione, spostando solo nel tempo i problemi. E proprio le situazioni d’insolvenza accadono quando la liquidità immediata non viene monitorata con costanza.

Quando invece i finanziamenti a lungo termine eccedono il fabbisogno finanziario, l’azienda dispone di un surplus di cassa da impiegare in investimenti di breve durata.

È sempre necessario verificare che la politica finanziaria dell’impresa sia adeguata, ovvero non vi sia un’eccessiva esposizione debitoria a breve termine, in quanto segnaletica di un maggior grado di rischio.

Un importante fattore critico è il capitale circolante netto, pari alla differenza tra le attività correnti e le passività a breve: un valore eccessivamente elevato potrebbe nascondere l’adozione di politiche di bilancio, come la sopravvalutazione del magazzino o l’incremento dei crediti in presenza di fatturati stabili o decrescenti.

Quindi, l’analisi della struttura patrimoniale è sviluppata sulla base dello stato patrimoniale riclassificato mediante la contrapposizione di raggruppamenti di voci dell’attivo e del passivo, che portano ad evidenziare alcuni margini idonei a fornire informazioni in merito alla struttura delle fonti e degli impieghi esistenti in un determinato periodo, ed in particolare:

- il margine di struttura;

- il capitale circolante netto;

- il margine di tesoreria.

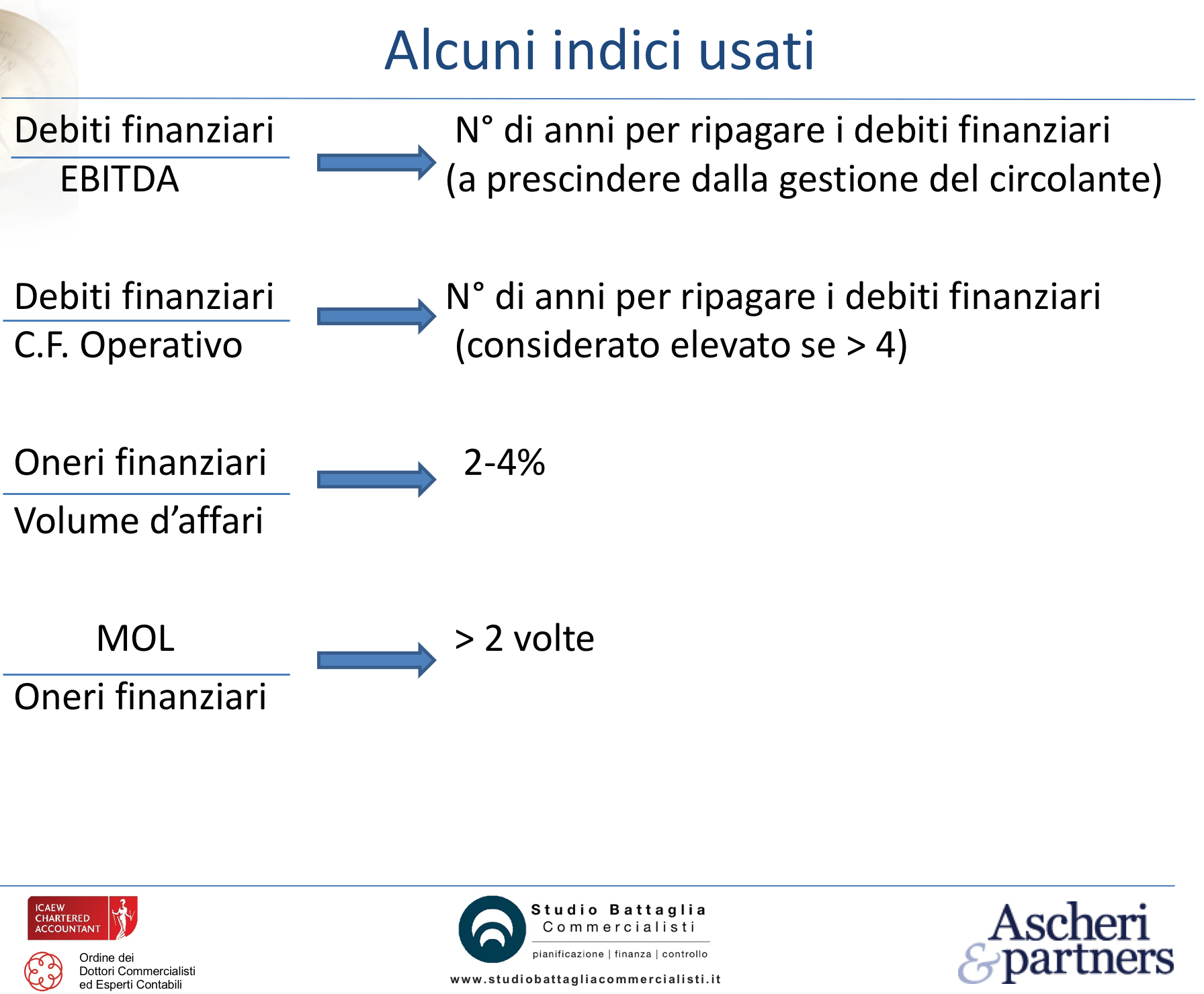

Oltre all’analisi della struttura patrimoniale, sono importantissimi, in sede di pianificazione finanziaria e di analisi delle performance finanziarie, soprattutto i seguenti indici:

Continueremo a trattare della pianificazione finanziaria e dell’analisi per flussi finalizzata al corretto rapporto Banche-Impresa nei prossimo articolo.

Paolo Battaglia

Dottore Commercialista in Ragusa e ACA Chartered Accountant (ICAEW) a Londra

LEAVE A REPLY