Quando accediamo ad un prestito è fondamentale conoscere le condizioni a cui il prestito viene concesso. Sembrerebbe ovvio, ma ovvio non è. Infatti la legge tutela il consumatore dalle opacità con cui la banca o l’intermediario finanziario potrebbe presentare l’operazione di finanziamento.

Vediamo un po’ di sigle che fanno riferimento a diverse nozioni di tasso d’interesse e che è necessario conoscere quando chiediamo un prestito:

Tasso annuo nominale (TAN)

E’ il tasso di interesse netto che viene applicato sul prestito anche il TAEG. Il TAN, a differenza del TAEG, non comprende le spese accessorie che sono poi quelle che fanno lievitare il costo globale del prestito, ad es. le perizie, l’istruttoria, le spese per i bollettini postali, le assicurazioni, ecc.

Il Tasso annuo effettivo globale (TAEG)

Ai sensi della L. 7 marzo 1996 n.° 108 il tasso annuo effettivo globale (TAEG) è il tasso che rende uguale, su base annua, la somma del valore attuale di tutti gli importi che compongono il finanziamento erogato dal creditore alla somma del valore attuale di tutte le rate di rimborso.

Quindi, il TAEG è quel tasso che contempla nel suo calcolo tutte le spese, nessuna esclusa, ad eccezione di quelle che devono essere versate allo Stato, come i bolli, le imposte, le tasse di registro.

Il calcolo del TAEG di un’operazione di credito al consumo, tasso che deve essere trascritto sul contratto, è eseguito al momento della stipulazione dello stesso, con riferimento alle condizioni in esso praticate. Tale calcolo è effettuato nell’ipotesi che il contratto sia in vigore per il periodo di tempo convenuto e che il creditore e il consumatore adempiano agli obblighi nei termini ed entro le date concordate.

Laddove il T.A.E.G, superi il T.S.U, il tasso applicato all’operazione sarà considerato usurario ed in tale ipotesi, in base all’art. 1815, comma 2) del c.c. gli interessi pagati non sono dovuti e devono essere restituiti, salvo il maggior danno causato per effetto degli stessi.

Il calcolo del TAEG

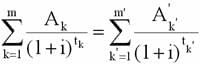

Per quanto attiene ai calcoli per la determinazione del TAEG ai fini della determinazione della natura usuraria o meno dei finanziamenti, il criterio per il calcolo del TAEG è fissato dalla legge e questa è la formula che lo rappresenta (Equazione di base che rappresenta la su citata equivalenza dei prestiti, da un lato, e dei rimborsi e oneri, dall’altro – Estratto dalla Direttiva 98/7/ce del Parlamento Europeo e del Consiglio del 16 febbraio 1998, pubblicata sulla “Gazzetta ufficiale

delle Comunità Europee” del 1 aprile 1998 e recepita con D. Lgsl. 25 febbraio 2000, n. 63):

Dove:

k: è il numero d’ordine di un prestito;

m: è il numero d’ordine dell’ultimo prestito;

Ak: è l’importo del prestito numero k;

i: è il TAEG (tasso globale effettivo) che può essere calcolato quando gli altri termini dell’equazione sono noti nel contratto o altrimenti;

tk: è l’intervallo, espresso in anni e frazioni di anni, tra la data del prestito numero 1 e le date degli ulteriori prestiti da 2 a m;

k’: è il numero d’ordine di una rata di rimborso o di pagamento di oneri;

m’: è il numero d’ordine dell’ultimo rimborso o dell’ultimo pagamento degli oneri;

A’k’: è l’importo del rimborso o del pagamento di oneri numero k’;

tk’: è l’intervallo, espresso in anni e frazioni di anni, tra la data del prestito numero 1 e le date dei rimborsi o pagamenti di oneri da 1 a m’.

Nella su riportata formula per il calcolo del TAEG:

a) gli intervalli di tempo devono essere espressi in anni o frazioni di anno. Un anno è composto di 365 giorni, 365,25 giorni o (per gli anni bisestili) 366 giorni, 52 settimane o 12 mesi identici, ciascuno dei quali è costituito da 30,41666 giorni;

b) tutti i passaggi matematici devono essere eseguiti con una precisione di almeno otto cifre decimali.

Il Tasso effettivo globale (TEG)

Il T.E.G rappresenta il Tasso Effettivo Globale che le Banche rilevano trimestralmente nelle operazioni trimestrali. Esso vale solo per fini statistici e, in base al dettato legislativo viene calcolato diversamente da quanto previsto per il Tasso Annuo Effettivo Globale ai fini della legge antiusura.

Il Tasso effettivo globale medio (TEGM)

Il T.E.G.M, Tasso Effettivo Globale Medio, è frutto della somma delle rilevazioni effettuate trimestralmente dalle banche, delle quali si calcola la media aritmetica.

Il Tasso soglia usura (TSU)

Il T.S.U (Tasso Soglia Usura) è pari all valore del T.E.G.M., aumentato della metà. Rappresenta il tasso annuo globale che non deve essere mai superato dagli Istituti di Credito o dagli intermediari finanziari, per non incorrere nell’integrazione del delitto di usura.

LEAVE A REPLY