Iniziamo a vedere la “Pianificazione Finanziaria”.

La P.F. permette di:

- Ottimizzare nel m/l periodo l’assetto della struttura finanziaria, riducendo il rischio di una condizione di squilibrio finanziario.

- Supportare il decision making aziendale in qualsiasi fase o processo aziendale (crescita, consolidamento, riposizionamento, ecc.).

- Dialogare in modo più efficace e mirato con i diversi soggetti finanziari esterni (banche, clienti, fornitori, investitori in capitale di rischio…).

- Adottare un modello di gestione “anticipata” della dinamica finanziaria.

- Formalizzare gli obiettivi aziendali per la loro condivisione all’interno dell’organizzazione e per il miglioramento/misurazione della performance.

- Analizzare la sostenibilità finanziaria di iniziative di investimento.

- Studiare le diverse modalità di copertura del capitale investito.

- Determinare la capacità di un’azienda di creare liquidità, mostrando anche quali attività abbiano assorbito o abbiano generato liquidità.

Viene rappresentata attraverso 2 prospetti:

- Prospetto Impieghi e Fonti

- Prospetto di Cash Flow o Rendiconto Finanziario

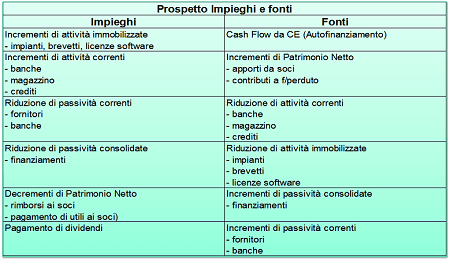

Il prospetto Impieghi e Fonti

La costruzione del Budget (che si materializza nel relativo prospetto) degli Impieghi e delle Fonti si articola nelle seguenti fasi:

- conoscenza (o ipotesi) dello Stato Patrimoniale di inizio periodo;

- previsioni di Conto Economico (per gli anni oggetto di previsione);

- ipotesi condizioni di incasso/pagamento;

- ipotesi di movimenti finanziari cash (investimenti, disinvestimenti, liquidazioni, ecc.);

- determinazione del fabbisogno netto da coprire (IMPIEGHI) che l’impresa dovrà realizzare

- individuazione delle modalità di copertura (FONTI) su cui l’impresa potrà contare

- verifica della fattibilità delle opzioni finanziarie prescelte (revisione iterativa)

- redazione del Prospetto degli Impieghi e delle Fonti

Dove gli IMPIEGHI (investimenti) sono:

- Investimenti in capitale fisso (cioè aumenti del capitale fisso rispetto a quello esistente all’inizio dell’anno)

- Investimenti in capitale circolante (cioè incrementi delle scorte di magazzino, dei crediti v/clienti, ecc)

- Rimborso di debiti preesistenti (a breve o a lungo termine)

- Rimborso di capitale proprio e pagamento di utile ai soci

e le FONTI (finanziamenti) sono:

- Flusso generato dalla gestione reddituale (autofinanziamento)

- Apporti di capitale proprio

- Finanziamenti mediante capitale di credito

- Disinvestimenti di capitale fisso o circolante

(Segue…)

LEAVE A REPLY