La ricostruzione del flusso generato dalla gestione reddituale (Cash flow da CE) è solo UNA misura dell’autofinanziamento aziendale e il documento che evidenzia in dettaglio QUALE attività aziendale abbia generato o assorbito liquidità è il prospetto di Cash Flow o Rendiconto Finanziario (preventivo).

Con il prospetto di C.F. della variazioni di liquidità, inoltre, è possibile giungere a determinare anche l’importo delle liquidità di cassa alla fine del periodo di piano.

Esistono più configurazioni di Rendiconto Finanziario (R.F. delle variazioni di CCN e R.F. delle variazioni di liquidità) e più modi per determinare l’ammontare del flusso di cassa generato dalla gestione reddituale.

Il Flusso di cassa operativo (C.) è una misura dell’autofinanziamento al netto di movimenti nel CCNO, nell’Attivo Immobilizzato e nel Passivo.

È quindi l’elemento cardine con cui si separa la gestione d’azienda ed il finanziamento della stessa.

Il Flusso di cassa netto di periodo è il totale dei flussi di cassa generati dall’impresa nel suo complesso, mentre il Cash Flow Operativo è l’insieme dei flussi di cassa (cioè della liquidità) generati dalla sola gestione tipica (o operativa).

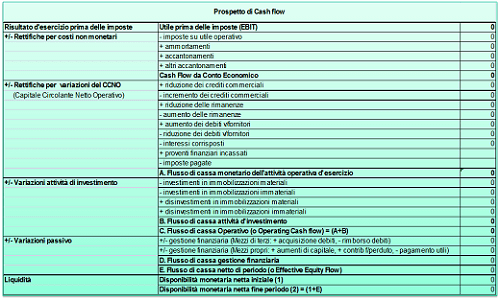

Il modo più semplice di elaborare un Prospetto di Cash Flow è quello di partire dall’Utile prima delle imposte (EBIT, tratto dal CE previsionale) e rettificare e integrare questo valore con i costi e ricavi NON MONETARI, ottenendo il Cash Flow da Conto Economico:

A partire dal Cash Flow da Conto Economico si effettuano ulteriori integrazioni e rettifiche per tenere conto delle variazioni che avvengono nel Capitale Circolante Netto Operativo (CCNO).

L’aumento di un’attività operativa diversa dalla cassa (crediti) va considerata come una diminuzione della liquidità, per cui va sottratta al valore del flusso di cassa operativo.

L’aumento di una passività operativa diversa dalla cassa (debiti) va considerata come un aumento della liquidità, per cui va aggiunta al valore del flusso di cassa operativo

L’acquisto di un’immobilizzazione tecnica genera un decremento della liquidità, la cessione un’entrata.

Il flusso di cassa per attività di investimento, sommato al flusso di cassa monetario dell’attività operativa d’esercizio (creatosi nella gestione corrente) genera il Flusso di Cassa Operativo.

L’accensione di debiti finanziari (a breve e/o a medio/lungo termine) genera un’entrata di cassa mentre la restituzione genera un’uscita di cassa.

L’aumento di capitale genera un’entrata (limitatamente alla quota di capitale effettivamente versata), mentre la distribuzione di dividendi un’uscita.

Gli interessi attivi e passivi – che hanno contribuito alla formazione del reddito di esercizio – sono stati già considerati una componente del flusso di cassa della attività operativa d’esercizio (gestione corrente)

LEAVE A REPLY